PR現代|ウェブ・コンサルティング・広告・編集")

こんにちは。PR現代 総務部の佐藤省二です。

8月もお盆を過ぎました。この一週間は考えられないくらいの涼しさとなりましたが、また厳しい残暑が始まりそうです。

当社も16日から業務を再開しております。

先週からの集中豪雨、今年も大きな被害が出ています。

特に西日本では甚大な被害を受けました。

被害を受けられた方には心よりお見舞い申し上げます。

国内でコロナ感染者数が激増するなか、開催前から紆余曲折あった東京オリンピックも何とか開催され先週閉幕しました。

無観客、バブルシステムをはじめとする多くの制限に加えて酷暑などの厳しい自然条件があったなかで、大会を支えたスタッフ、ボランティアの方々、すべての参加者の皆さま、本当におつかれさまでした。

私も休暇中は緊急事態宣言も続いていることもあり、結局自宅でオリンピック観戦漬けの毎日でした。

日本も過去最高のメダル数となり、大いに盛り上がりましたね。

あらためてスポーツの力はすごい!とつくづく感じました。

来週からはパラリンピックが開催します。

こちらも、コロナ感染には十分注意をして臨んでもらいたいですね。

そしてコロナですが、ついに東京都では感染者が過去最高の一日5,000人を超える事態となってしまいました。

病床もひっ迫した状況のなか、東京都では感染した場合も重症でない限りは自宅療養です。現時点で自宅療養者が2万人超とのことなので致し方ない面もありますが……。

コロナが流行って2年近くが経つわけですが、今が最大の危機状態である気がします。

私も、やっとワクチン接種の予約が取れたのでそこまでは何としても乗り切りたい!

と思います。

今回は、2023年10月から施行される「インボイス制度」についてお伝えします。

「インボイス制度」って何?

「インボイス制度」とは「適格請求書(インボイス)等保存方式」のことです。

消費税の仕入税額控除の方式として導入されるもので、適格請求書を発行できるのは「適格請求書発行事業者」に限られ、この適格請求書発行事業者が発行する適格請求書の保存が仕入税額控除の要件となります。

適格請求書発行事業者になるためには、登録申請書を提出し、登録を受ける必要があるものです。

わかりやすく言うと、適格請求書発行事業者として登録した課税事業者だけが適格請求書を発行することができます。

※消費税課税事業者とは

1.課税売上高が1,000万円を超えた事業者

課題点は?

発注元が課税事業者の場合、適格請求書発行事業者からの請求でないと、消費税の仕入控除を受けることができません。

つまり、免税事業者からの仕入については控除が受けられなくなります。

例えば、今まで税込11,000円の仕入を免税事業者から行っていた場合はインボイス制度施行後は消費税分1,000円の控除が受けられなくなってしまいます。

控除が受けられなくなった1,000円は会社の損になってしまうのです。

※経過措置があります。

発注先となる免税事業者も、インボイス制度施行を契機として適格請求書発行事業者の登録を行うか、課税事業者の損失分を実質値引きで対応するかなど厳しい対応となってしまいます。

適格請求書発行事業者の登録を行った場合は、免税事業者には発生しなかった消費税の納税義務が発生します。

課税事業者である発注元は、免税事業者へ発注することが損失になってしまいます。それにより考えられることは、免税事業者へ適格請求書発行事業者になることを要請する、損失分を値引きしてもらうなどが考えられます。

インボイス制度施行後の2023年10月以降、免税事業者からの仕入税額については ※経過措置 があります。

2023年10月1日〜2026年9月30日までは80%控除

2026年10月1日〜2029年9月30日までは50%控除

2029年10月1日以降は控除ができなくなる

発注元(買い手側)、発注先(売手側)ともに課題があり、対応策が必要となってきます。

なかなか悩ましい問題ですが、免税事業者と取引がある課税事業者は割と多いと思います。例えば、個人のカメラマンやデザイナー、加工屋さんなど、個人事業者も免税事業者である場合が多いです。

しっかりと期限までに会社の方針を決定して、取引のある免税事業者との連携が必要になってきます。

スケジュールは?

「適格請求書発行事業者」登録申請は2021年10月1日から提出が可能です。

インボイス制度が施行される2023年10月1日から登録を受けるためには、原則として2023年3月31日までに登録申請書を提出する必要があります。

現時点で課税事業者となっている企業は、今期中に登録申請を済ませておくとよいですね。

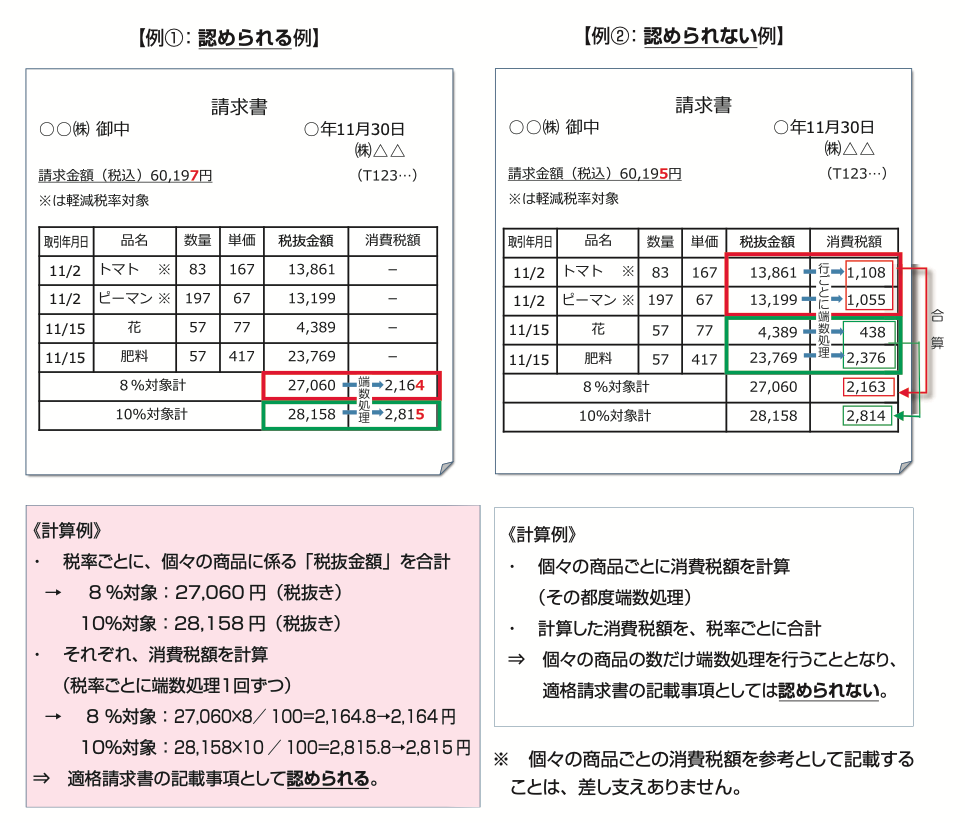

適格請求書(インボイス)とは?

「売手が、買手に対し正確な適用税率や消費税額等を伝えるための手段」であり、登録番号のほか、一定の事項が記載された請求書や納品書その他これらに類するものをいいます。

現在の請求書と適格請求書の違いは登録番号の記載と税率ごとに個々の商品に係る「税抜金額」を合計して、それぞれ消費税額を計算することです。

施行までに、現状の経理システムで対応可能かどうか確認しておきましょう。

国税庁 適格請求書等保存方式の概要

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0020006-027.pdf

◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆

◇PR現代公式LINEアカウントに

ぜひご登録ください。

https://lin.ee/rV8g8NU

◇ウェブ運用のご相談・お問い合わせはこちらから

https://pr-g.jp/contact

◇オンラインサポートメニューはこちらから

https://prgendai.stores.jp/

PR現代|ウェブ・コンサルティング・広告・編集")