PR現代|ウェブ・コンサルティング・広告・編集")

こんにちは。PR現代の佐藤です。

11月も半ばを過ぎ、いよいよ今年もあとわずかになってきました。

いつも思いますが、1年は本当にあっという間ですね。

年末年始の準備も急いで取りかからねばと焦り始めたところです。

コロナウイルスはついに第8波が到来とのこと。

予想とおりとはいえ、いったいいつまで続くのでしょうか?

ちょうどインフルエンザワクチンを打つ時期になってきたところにコロナウイルスの第8波です。コロナのワクチン接種も行わねばと思うものの、どちらをどのタイミングで行えばいいのか大変悩んでおります。

さて、今回は忙しい年末年始の税務関連スケジュールについて。

中小企業では毎年の恒例行事とはいえバタバタ忙しくしていると、ついうっかりなんてこともあるかもしれません。

1月から12月までで締めた税に関する手続きが集中しているのがこの年末年始というわけですが、順番に確認していきましょう。

まずは12月から

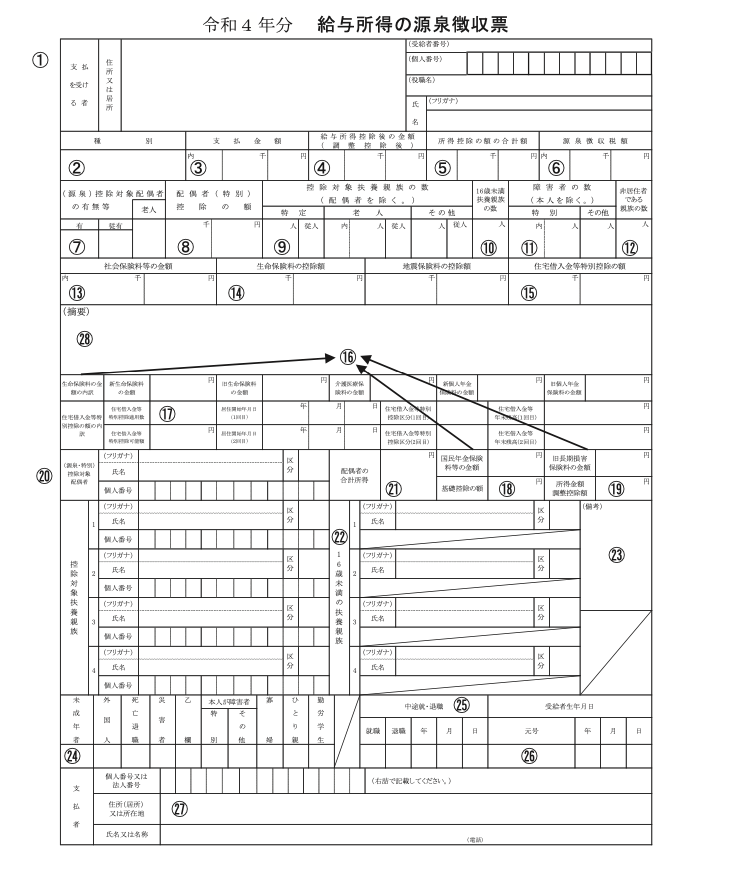

12月は「年末調整」からスタートです。

「年末調整」は源泉徴収される金額が、1年間の見込みの所得により決まるため、実際の所得との差を精算する必要があるため、12月に行うものです。

また、税金の減額につながる配偶者控除、生命保険・地震保険などの保険料の控除、住宅ローン控除などを適用する目的もあります。

これらの結果、納税額に払い過ぎがあれば還付金が受けられます。逆に不足があれば、追加徴収されることになります。この精算は12月または1月の給与に反映されるのが一般的です。

国税庁「令和4年分 年末調整の仕方」

https://www.nta.go.jp/publication/pamph/gensen/nencho2022/pdf/nencho_all.pdf

国税庁「年末調整を受ける際の注意事項」

https://www.nta.go.jp/publication/pamph/gensen/nencho2022/pdf/95.pdf

「年末調整」が終わると、源泉徴収票を発行して給与の年度更新となります。

源泉徴収票は1月の給与時までに配布するのが一般的です。

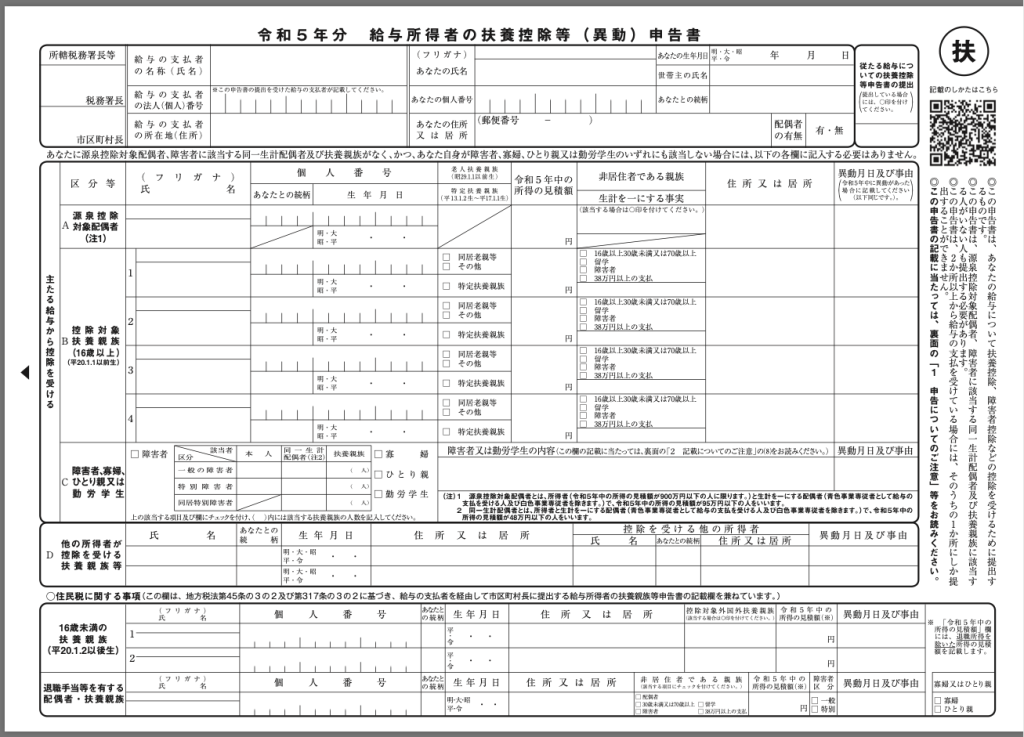

「年末調整」時期に併せて必要なのが「給与所得者の「扶養控除等(異動)申告書」です。

その年の最初に給与の支払いを受ける日の前日(中途就職の場合には、就職後最初の給与の支払いを受ける日の前日)までに提出が必要です。

つまり1月25日が給与支給日ならば24日が締切日となります。

「扶養控除等(異動)申告書」は給与の支払いを受ける人(給与所得者)が、その給与について扶養控除などの諸控除を受けるために行う手続きです。

なお、「給与所得者の扶養控除等(異動)申告書」は、個人住民税の「給与所得者の扶養親族申告書」と統合した様式となっています。

1月に入ると、まずは10日までに12月分源泉所得税、個人住民税の納付を行います。

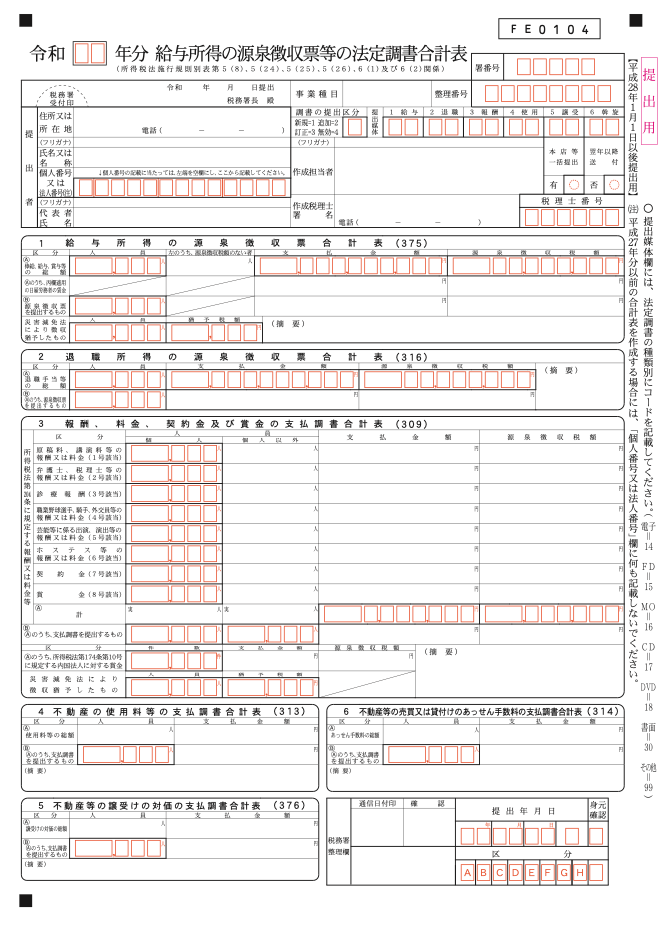

そして1月には「法定調書」の提出があります。

令和5年1月31日(火)までに所轄税務署に提出しなければなりません。

※給与支払報告書・特別徴収票は従業員が居住する各市町村に提出します。

「法定調書」の種類は

1.給与所得の源泉徴収票(年末調整をしたもの)

(1) 法人(人格のない社団等を含みます)の役員(取締役、執行役、会計参与、監査役、理事、監事、清算人、相談役、顧問等である方)及び現に役員をしていなくても令和4年中に役員であった方

提出範囲

令和4年中の給与等の支払金額が 150 万円を超えるもの

(2) 弁護士、司法書士、土地家屋調査士、公認会計士、税理士、弁理士、海事代理士、建築士等(所得税法第 204 条第1項第 2号に規定する方)

※ これらの方に給与等として支払っている場合の提出範囲であり、これらの方に報酬等として支払う場合には、「報酬、料金、契約金及び賞金の支払調書」の提出対象となります。

提出範囲

令和4年中の給与等の支払金額が 250 万円を超えるもの

(3)上記(1)及び(2)以外の方

提出範囲

令和4年中の給与等の支払金額が 500 万円を超えるもの

2.退職所得の源泉徴収票・特別徴収票

(1)提出する必要のある方

令和4年中に支払いが確定した法人(人格のない社団等を含みます)の役員(取締役、執行役、会計参与、監査役、理事、監事、清算人、相談役、顧問等)に対して支払う退職手当等

3.報酬、料金、契約金及び賞金の支払調書

【報酬、料金、契約金及び賞金の支払調書の提出範囲】

(1) 外交員、集金人、電力量計の検針人及びプロボクサーの報酬、料金

(2) バー、キャバレー等のホステス、バンケットホステス、コンパニオン等の報酬、料金

(3) 広告宣伝のための賞金

(4) 社会保険診療報酬支払基金が支払う診療報酬

(5) 馬主が受ける競馬の賞金

(6) プロ野球の選手などが受ける報酬及び契約金

(7) (1)から(6)以外の報酬、料金等

この中で重要なのは(7)です。

個人の方に報酬を支払った場合はこの(7)に当てはまります。

提出範囲は

同一人に対する令和4年中の支払金額の合計が 5 万円を超えるもの。

※個人のフリーデザイナー、フリーライター等が充当します。

主立った法定調書に必要な提出物は以上です。

これ以外には不動産の使用料等の支払調書(オフィスを賃貸していて個人の不動産業者に支払っている場合に支払調書の提出も必要になります)

上記必要な支払調書を作成し、法定調書合計表に必要事項を記入して所轄税務署に提出します。

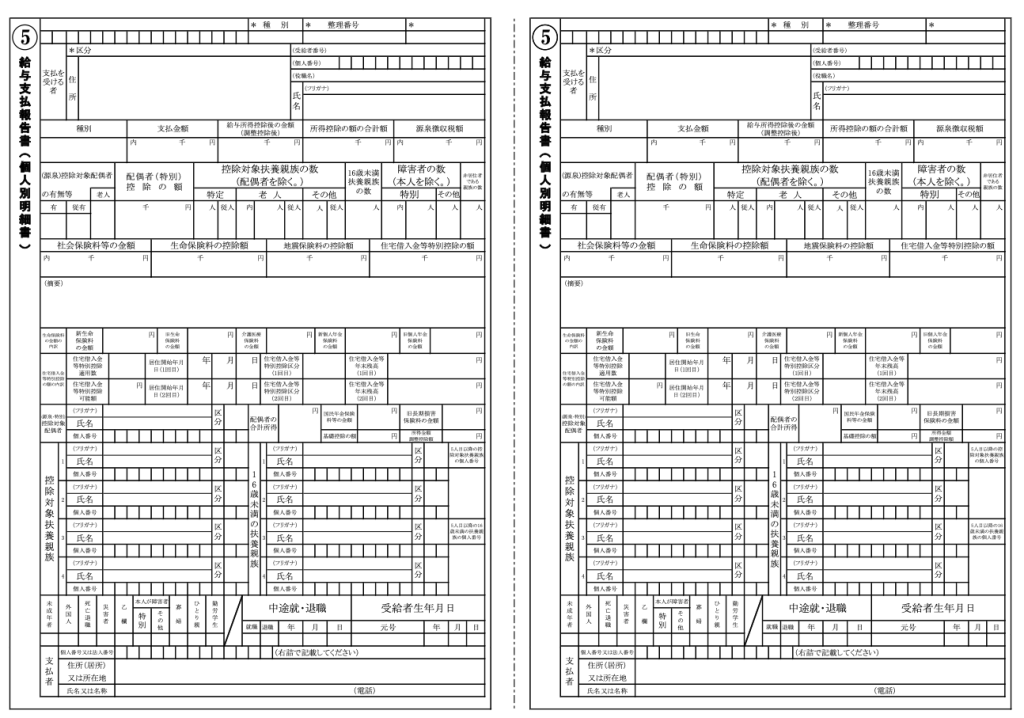

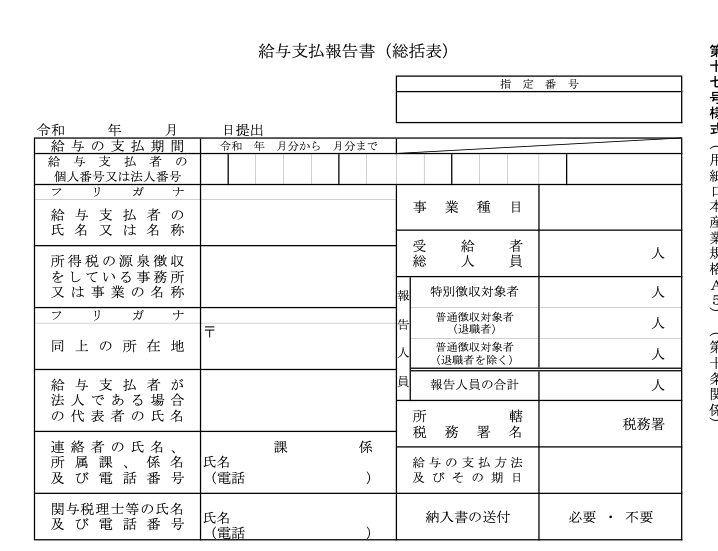

最後に給与支払報告書の提出です。

こちらは従業員が居住している市町村に該当従業員の「給与支払報告書」を提出します。同じく令和5年1月31日(火)が提出締切日です。

給与支払報告書は給与支払者が給与受給者に対して支払った前年中の金額などを市区町村に提出するための書類のことです。 この給与支払報告書に記載する内容は、給与受給者本人に交付される源泉徴収票とほとんど同じであり、給与支払報告書を提出することで住民税額が決定します。住民税はこの給与支払報告書から計算されます。

注意事項は2枚の提出が必要となっていること。

年の途中で退職した場合や、一度だけしか払っていない従業員も対象となります。

市町村には必ず給与支払報告書と一緒に総括表の提出が必要です

※総括表は個人別の報告書をまとめる表紙の役割のものです。

以上のように12月から1月は重要な税務関係の提出が続きます。

法定調書は令和3年1月1日以降、当該法定調書の提出枚数が「100枚以上」であるものについて給与支払報告書e-TAX(国税電子申告・納税システム)又は光ディスク等により提出する必要があります。

https://www.e-tax.nta.go.jp

また、各市町村への給与支払報告書はeLTAX(地方税ポータルシステム)での提出が可能です。

https://www.eltax.lta.go.jp

◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆

◇PR現代公式LINEアカウントに

ぜひご登録ください。

https://lin.ee/rV8g8NU

◇ウェブ運用のご相談・お問い合わせはこちらから

https://pr-g.jp/contact

◇オンラインサポートメニューはこちらから

https://prgendai.stores.jp/