PR現代|ウェブ・コンサルティング・広告・編集")

こんにちは。PR現代 総務部の佐藤省二です。

いよいよ7月に突入です。

しかし、毎日暑すぎます💧

関東では6月中に梅雨が明けてしまい、いきなり夏本番といった感じです。

40℃予想の天気予報が出たりして、8月になったらいったいどうなってしまうのだろう?と心配になってしまいますね。

とにかく熱中症対策は万全にしておきましょう。

皆さまもどうぞご自愛くださいませ。

コロナは春から落ち着いているようですが、海外からの入国者が増えたことが要因なのかは分かりませんが、また少しずつ感染者数が増えてきています。

まだまだ油断はできない状況のようです。

今回は1月にお伝えした「電子帳簿保存法」について気になる点をチェックしていきます。

前回は、大幅な改正と猶予期間が設けられたことをお伝えしました。

電子帳簿保存法改正内容

- 税務署長の事前承認制度が廃止されました。

昨年までは事前申請が必要だったため書類の準備に時間がかかっていました。 - タイムスタンプ要件が緩和されました。

紙で受け取った請求書や領収書等をスキャンして保存することが認められていましたが、その際に「受領者による自署署名」と原本受領日からおおむね3日以内に「タイムスタンプ」を付与することが条件となっていました。

今回の改正で「受領者による自署署名」が不要となり「タイムスタンプ」の付与期間が最長約2ヶ月と概ね7営業日以内とされました。 - 適正事務処理要件が廃止されました。

タイムスタンプの付与された後に記録事項の確認を行い、承認後も原本と電子データの定期チェックが義務づけられていましたが廃止となりました。これにより、原本(紙)の廃棄が可能となりました - 検索機能要件が緩和されました。

保存した電子データの検索要件が「取引年月日」、「取引金額」、「取引先」の3つのみとなりました。

注意事項は

正しいデータであることを証明するために、「検索性の確保」と「真実性の確保」が定められています。

- 紙での保管だと効力が無くなってしまいます。

- データ保存時には定められた要件をクリアしている必要があります。

- 保存期間が義務づけられています。

- 電子データの真実性を確保するために事務処理規程の整備が必要です。

今までのように印刷して保管することができなくなります。

猶予期間が設定されました

義務化への対応が間に合わない中小企業等が多く、2021年12月に猶予期間を設けることが公表されました。

猶予期間は令和5(2023)年12月31日までです。

- 納税地等の所轄税務署長がやむを得ない事情であると認めていること。

- 保存義務者が税務調査委などの祭にその電子データの出力書面(整然とした形式及び明瞭な状態背出力されたものに限る)の提示または提出の求めに応じることができること。

やむを得ない事情とは、電子取引の取引情報に係る電磁的記録の保存に係るシステム等や社内でのワークフローの整備未済等、保存要件に従って電磁的記録の保存を行うための準備を整えることが困難であることです。

これから準備するべきこと

猶予期間の1年半で準備すべきことは以下となります。

- 電子データでの保存方法を決める。

- スキャナーの導入、ディスプレイ等で電子データを閲覧できる環境をつくること。

- タイムスタンプを導入して改ざんされていないことを証明できること。

- 事務処理規程を整えておく。

- 電子帳簿保存法をカバーしている財務ソフト、経費精算ソフトの導入を検討すること。

度々登場した「タイムスタンプ」とは、郵便局の消印のようなイメージでタイムスタンプを付与しなければ信頼性の確保が難しい、スキャンした電子書類等に使用します。

財務ソフトは検証可能性が確保されているので付与する必要はありません。

タイムスタンプの利用には費用が発生します。

種類はそんなに多くはないようですが、定額制や使用数に応じた料金体系となっているようです。初期費用+月額料金で1万円〜2万円で

タイムスタンプ比較サイト

https://91compare.com/

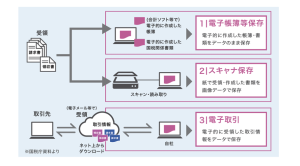

電子取引を再確認しましょう

- (1) 電子メールにより請求書や領収書等のデータ(PDFファイル等)を受領

- (2) インターネットのホームページからダウンロードした請求書や領収書等のデータ(PDFファイル等)又はホームページ上に表示される請求書や領収書等の画面印刷(いわゆるハードコピー)を利用

- (3) 電子請求書や電子領収書の授受に係るクラウドサービスを利用

- (4) クレジットカードの利用明細データ、交通系ICカードによる支払データ、スマートフォンアプリによる決済データ等を活用したクラウドサービスを利用

- (5) 特定の取引に係るEDIシステムを利用

- (6) ペーパレス化されたFAX機能を持つ複合機を利用

- (7) 請求書や領収書等のデータをDVD等の記録媒体を介して受領

※国税庁ホームページより

一番一般的なものは、メール添付でPDFとして送られてくる請求書です。

送り手側が電子帳簿保存法に対応した「システムで送ってきた請求書であれば受け手側は特に対策を講じる必要はありません。

電子帳簿保存法に対応していない、タイムスタンプが付与されていない請求書が届いた場合は、自社でタイムスタンプを購入して管理するか、電子帳簿保存法に対応したクラウドサービスを活用する必要があります。

紙の保存が認められないというのは、人数の少ない企業、長年アナログ経理処理を行ってきた企業にとっては大変な問題です。

幸いにして猶予期間が設定されましたので、残り1年半の間に整備を進めることをオススメいたします。

できれば、決算期は各々違いますので今期中には方針、選定準備をすすめておきましょう。

国税庁 電子帳簿保存法ページ

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/denshichobo/mokuji.htm

◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆

◇PR現代公式LINEアカウントに

ぜひご登録ください。

https://lin.ee/rV8g8NU

◇ウェブ運用のご相談・お問い合わせはこちらから

https://pr-g.jp/contact

◇オンラインサポートメニューはこちらから

https://prgendai.stores.jp/