PR現代|ウェブ・コンサルティング・広告・編集")

こんにちは。PR現代の佐藤です。

6月に入り暑くなってきましたね。

関東の梅雨入りもそろそろみたいです。

梅雨は苦手な季節ですが、ジメジメに負けずにがんばりたいと思います。

6月から「定額減税」が始まりました

令和6年度税制改正に伴い、令和6年分所得税について定額による所得税の特別控除(定額減税)が実施されることになりました。

いよいよ今月からスタートしています。

早いところでは、すでに給与支給も終わっているのではないでしょうか。

今回は、企業側の対応も含めて、一連の流れを再確認したいと思います。

「定額減税」の概要は?

令和6年分の所得税・住民税について、納税者本人とその同一生計配偶者及び扶養親族(いずれも居住者に限ります)1人につき、所得税から3万円・個人住民税から1万円が控除されます。

「定額減税」対象者は?

令和6年分所得税について、定額による所得税額の特別控除の適用を受けることのできる方は、令和6年分所得税の納税者で、令和6年分の所得税に係る合計所得金額が1,805万円以下である方(給与収入のみの方の場合、給与収入が2,000万円以下である方)です。

「定額減税」額は?

特別控除の額は、次の金額の合計額です。

ただし、その合計額がその人の所得税額を超える場合には、その所得税額が限度となります。

所得税

1 本人(居住者に限ります) 3万円

2 同一生計配偶者または扶養親族(いずれも居住者に限ります) 1人につき3万円

※居住者とは、国内に住所を有し、または現在まで引き続き1年以上居所を有する個人をいいます。

住民税

1 本人(居住者に限ります) 1万円

2 同一生計配偶者または扶養親族(いずれも居住者に限ります) 1人につき1万円

※同一生計配偶者とは

・納税者本人の妻か夫(内縁関係の人は該当しません)

・納税者本人と生計を一にしていること

・年間の所得金額48万円以下(給与年収103万円以下)

・青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないことまたは白色申告者の事業専従者でないこと

※扶養親族とは

・納税者本人の親族

・納税者本人と生計を一にしていること

・年間の所得金額40万円以下(給与収入103万円以下)

・青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないことまたは白色申告者の事業専従者でないこと

注意事項 この時点で16歳以上は問われない

例(所得税+住民税)

| 4人家族で「同一生計配偶者」有、「扶養親族」2名の場合 4万円(本人)+4万円×3名(同一生計配偶者と扶養親族)=16万円 |

定額減税の実施方法は?

所得税

・令和6年6月1日以降最初に支払われる給与等(賞与を含む)の源泉徴収されるべき所得税等の額から順次控除されます。

※6月に控除しきれなかった場合は、翌月以降の税額から順次控除する

住民税

・令和6年6月分は徴収せず、定額減税後(1万円控除後)の税額を翌月の7月分から11ヵ月均一にして徴収する。

企業がやるべき事項①

控除対象者の確認

令和6年6月1日現在、給与の支払者のもとで勤務している人のうち、給与等の源泉徴収において源泉徴収税額表の甲欄が適用される居住者の人(その給与の支払者に扶養控除等申告書を提出している居住者の人)を選び出します。(以下基準日在職者といいます)

この基準日在職者が、原則として月次減税額の控除の対象となる控除対象者となります。

基準日在職者に該当しない人

・令和6年6月1日以降支払う給与等の源泉徴収において源泉徴収税額表の乙欄や丙欄が適用される人(扶養控除等申告書を提出していない人)

・令和6年6月2日以降に給与の支払者のもとで勤務することになった人

・令和6年5月31日以前に給与の支払者のもとを退職した人

・令和6年5月31日以前に出国して非居住者となった人

定額減税しきれないと見込まれる方への給付金(調整給付)

定額減税を行う中で、定額減税しきれないと見込まれる方には調整給付を支給することが決定しました。

これは居住する市町区村ごとに行われます。

※1万円単位で切り上げた額

企業がやるべき事項②

各人別控除事績簿の作成

月次減税事務においては、基準日在職者の各人別の月次減税額と各月の控除額等を管理することになります。

国税庁では源泉徴収事務の便宜のために、「各人別控除事績簿」(基準日在職者の氏名や月次減税額の控除事績等を記載するもの)を国税庁ホームページに掲載しています。

PDF版とExcel版がありますのでご活用ください。

https://www.nta.go.jp/users/gensen/teigakugenzei/yoshiki.htm

企業がやるべき事項③

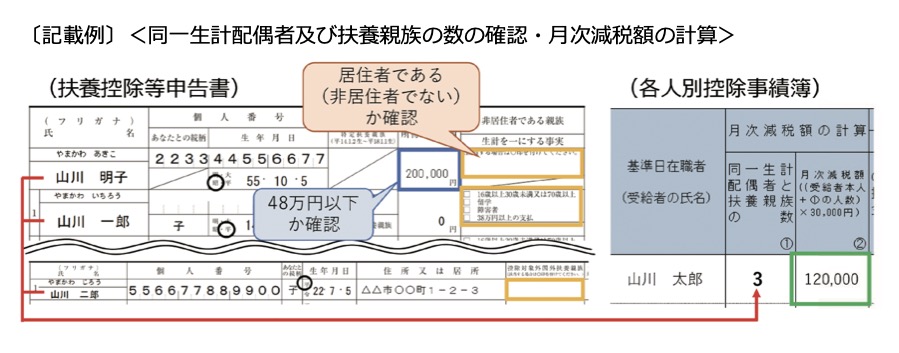

同一生計配偶者及び扶養親族の数の確認

最初の月次減税事務を行うときまでに提出された扶養控除等申告書等により、以下のイからハまでの確認を行い、その提出日の現況における同一生計配偶者の有無及び扶養親族(いずれも居住者に限ります)の人数を把握します。その把握した合計人数を各人別控除事績簿の「同一生計配偶者と扶養親族の数」欄に記入又は入力してください。

なお、確認に当たっては、非居住者である同一生計配偶者及び非居住者である扶養親族を、月次減税額の計算のための人数に含めないよう注意してください。

イ 居住者である同一生計配偶者の確認

扶養控除等申告書に記載された源泉控除対象配偶者のうち、合計所得金額が 48 万円以下の人は、同一生計配偶者に該当しますので、扶養控除等申告書に記載された源泉控除対象配偶者が居住者であり、かつ、「所得の見積額」が 48 万円以下であるかどうかを確認し、 それらに該当する場合には、月次減税額の計算のための人数に含めてください。

「同一生計配偶者とは?」

月次減税額の計算の対象となる同一生計配偶者とは、控除対象者と生計を一にする配偶者(⻘色事業専従者等を除きます)のうち、合計所得金額が 48 万円以下の人となります。

「扶養親族とは?」

月次減税額の計算の対象となる扶養親族とは、所得税法上の控除対象扶養親族だけでなく、16 歳未満の扶養親族も含まれます。

ロ 居住者である扶養親族の確認

扶養控除等申告書に記載された控除対象扶養親族及び 16 歳未満の扶養親族(住⺠税に関する事項として記載されています)のうち、居住者である人の人数を確認し、月次減税額の計算のための人数に含めてください。

(注) 控除対象者と、同一の人を控除対象扶養親族や 16 歳未満の扶養親族としてそれぞれの扶養控除等申告書に記載している場合には、その両者が重複して定額減税を受けることはできませんので、重複して定額減税を受けることのないよう控除対象者に周知してください。

ハ 扶養控除等申告書に記載していない同一生計配偶者等に係る申告

扶養控除等申告書に記載していない同一生計配偶者や 16 歳未満の扶養親族については、 最初の月次減税事務を行うときまでに、控除対象者から「源泉徴収に係る定額減税のための申告書」の提出を受けることで月次減税額の計算のための人数に含めることができます。

控除対象者から「源泉徴収に係る定額減税のための申告書」の提出を受けた場合には、その記載内容から同一生計配偶者等の合計所得金額の見積額が48万円以下であるか、居住者であるか及び扶養控除等申告書との重複がないかを確認し、月次減税額の計算のための人数に含めてください。

(注) 扶養控除等申告書に記載していない同一生計配偶者のケースとしては、控除対象者本人の合計所得金額が900 万円を超えると見込まれるため、扶養控除等申告書に源泉控除対象配偶者として記載していない場合を想定しています。

企業がやるべき事項④

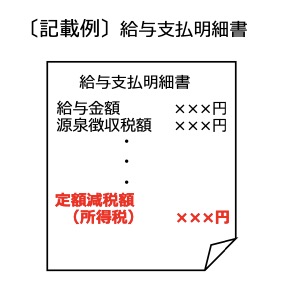

政府は6月から実施する所得税・住民税の定額減税について、所得税の減税額を給与明細に明記することを企業に義務付ける決定を行いました。

これは、国民に減税の実感を持ってもらうのが狙いとのことです。

また、給与明細書に減税額を明記しなければならなくなりました。

これは経理業務としては負担増になりそうです。

給与支払者はチェックすることも多く、少々混乱してしまう可能性がありますね。

更に、扶養親族が途中で要件を満たさなくなった場合(給与所得が増えた等)は年末調整で、再度本人、同一生計配偶者、扶養親族の12月31日時点での状況を基に、あらためて定額減税対象者であるかどうか、減税額はいくらになるのかを再計算して年末調整減税を行います。

「物価高から国民を守る」措置として行われるため、給付ではなく減税という形で手取額が増えることが望ましいと考えられたためだそうです。

手間がかかりそうですが、もう決定事項ですので給与担当者は従業員への告知と準備を進めましょう。

国税庁 定額減税 特設サイト

https://www.nta.go.jp/users/gensen/teigakugenzei/index.htm

国税庁(令和6年分所得税の定額減税のしかた)

https://www.nta.go.jp/publication/pamph/gensen/0023012-317.pdf

YouTube(令和6年分所得税の定額減税に係る源泉徴収事務)

https://www.youtube.com/watch?v=4BAKJ0cOLOM

◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆

◇PR現代公式LINEアカウントに

ぜひご登録ください。

https://lin.ee/rV8g8NU

◇ウェブ運用のご相談・お問い合わせはこちらから

https://pr-g.jp/contact

◇オンラインサポートメニューはこちらから

https://prgendai.stores.jp/