PR現代|ウェブ・コンサルティング・広告・編集")

こんにちは。

PR現代の佐藤です。

あけましておめでとうございます。

本年もよろしくお願いいたします。

今年は午年です。

午は十二支の7番目で、俊敏さ、勇気、行動力、前進の象徴とされています。

制度や環境が変化する中でも、正しく理解し、一歩踏み出す年にしていきたいものですね。

178万円の壁で何が変わる?

― 専門店経営者が押さえておくべき正しい理解と、これからの人材活用 ―

最近よく耳にする「178万円の壁」

ただ、この言葉は人によって指している内容が異なり、経営者・スタッフ双方に誤解が生まれやすいテーマでもあります。

まず押さえておきたいのは、

178万円の壁は「社会保険の話」ではなく、「所得税(税金)の話」だという点です。

1.178万円の壁の正体は「所得税の非課税枠の見直し」

178万円の壁とは、税制改正の議論の中で、

基礎控除や給与所得控除(最低額)などの見直しにより、

所得税がかかり始める年収の目安が引き上げられることを指して使われる通称です。

つまり、税金(所得税)の面だけを見ると、

一定の年収までは「所得税を過度に気にせず働きやすくなる」方向の話だと整理できます。

専門店にとっても、これまで

「税金が気になって勤務時間を調整していた」スタッフに、

もう少しだけ稼働を増やしてもらえる余地が生まれやすくなる

という点では、プラスの変化と言えるでしょう。

2.一方で、社会保険は「178万円」とは別の仕組み

ここが、いちばん大事な注意点です。

所得税の「178万円」の見直しは、

社会保険(健康保険・厚生年金)の加入要件を直接変更するものではありません。

社会保険の判断では、一般に次のような別の基準が関係します。

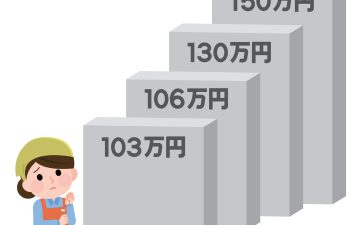

- いわゆる106万円(月額8.8万円相当) のライン

- いわゆる130万円 のライン(扶養の考え方と関係しやすい目安)

※年収見込みが106万円付近になると、勤務先の条件によっては社会保険の加入対象となり、給与から保険料が差し引かれる(手取りの増え方が変わる)ほか、加入に伴う手続きが発生します。また130万円付近は「扶養の目安」として語られやすく、超える見込みになると扶養の扱いが変わり、自分で保険に加入する方向になるケースがあります。つまり「税金が軽い=安心」ではなく、働き方を増やすときは税(178万円)と社会保険(106万・130万)の“別ルール”をセットで確認することが大切です。

そのため、

「178万円まで税金がかからないなら安心」といった認識だけで働き方を変えると、

社会保険側のラインを先に意識すべきケースが出てきます。

ここは、経営側が丁寧に説明しておきたいポイントです。

税金と社会保険の違い(整理)

| 項目 | 178万円の壁 | 社会保険 |

| 内容 | 所得税(非課税枠の見直し) | 健康保険・厚生年金 |

| 今回の変更 | あり(引き上げの議論) | 変更なし |

| 経営への影響 | 稼働時間を増やしやすい | 加入条件次第で人件費に影響 |

| 注意点 | 言葉が独り歩きしやすい | 加入対象になると手続き・負担が発生 |

106万円・130万円・178万円 早見表

| ライン目安 | 何の話? | 起こり得ること | 注意点 | よくある 誤解 | 具体的 事象 |

|---|---|---|---|---|---|

| 106万円(月額8.8万円相当) | 社会保険(健康保険・厚生年金)側の判断で意識されやすい目安 | 条件次第で社会保険の加入対象になり、給与から保険料の本人負担が発生/加入手続きが必要になる場合がある | 所得税(178万円の話)とは別ルール。年収だけで機械的に決まる話ではなく、加入条件の確認が必要 | 「106万を超えたら税金が増える」「絶対に加入になる」 | 月の給与が8.8万円前後になり、勤務時間を増やしたら「社会保険の話が出てくるかも」と意識する |

| 130万円 | 扶養の考え方と関係しやすい目安(社会保険側) | 年収見込みが超えると、(状況により)扶養の扱いが変わる/自分で保険に加入する方向になりやすい | これも税のラインではない。扶養の判定や手続きはケースがあるので、超えそうな時点で早めに確認 | 「178万まで税が軽いなら、130万は気にしなくていい」 | 扶養内のつもりでシフトを増やし、年収見込みが130万付近になって「扶養の確認が必要」になる |

| 178万円 の壁 | 所得税(非課税枠の見直し)の話 | 所得税がかかり始める年収の目安が引き上がる議論=税金を過度に気にせず働きやすくなる方向 | 社会保険の加入要件を直接変えるものではない。先に106万/130万側の影響が出ることがある | 「178万までなら何も引かれない(手取りが一直線に増える)」 | 「税は大丈夫」と思って増やしたシフトが、先に社会保険のラインに当たって手取りの増え方が想定と違うことがある |

このように、

「税金は楽になりやすいが、社会保険は別のルール」

として分けて考えることが、現場の混乱を減らします。

3.「178万円を超える/超えない」以前に共有しておきたい懸念点

懸念点①:手取りの増え方が想定より小さくなることがある

所得税が軽くなっても、社会保険に加入すれば、

健康保険料・厚生年金保険料といった本人負担が発生します。

その結果、年収が増えても、手取りの増え方が思ったほどではない、というケースもあります。

懸念点②:会社負担(人件費)が増える可能性

社会保険に加入する場合、保険料は本人負担だけでなく、会社も原則として負担します。

178万円そのものがコスト増の境目というより、

働き方の変化により社会保険加入が現実的になる人が増え、人件費に影響し得る

と考えると分かりやすいでしょう。

4.社会保険が別枠だからこそ、経営側にできる“活かし方”

社会保険が絡む以上、経営側には

**「選択肢を整理して提示する役割」**があります。

- 稼働を少しだけ増やす人(スポット戦力)

繁忙期や特定曜日のみ稼働を増やしてもらう - 社会保険加入を前提に戦力化する人(中核戦力)

労働時間を安定的に増やし、役割・責任を明確にする

5.ポイントは「時間」ではなく「役割」

178万円の壁を活かすうえで重要なのは、

「どこまで働けるか」ではなく、

**「どんな役割を任せたいか」**です。

売場サポート、顧客管理、DM・催事準備、新人フォローなど、

役割を明確にすることで、

これまで扶養内だったスタッフも「人数」ではなく「戦力」として活用しやすくなります。

まとめ

178万円の壁は「税金の話」、社会保険は「経営判断の話」

制度に振り回されるのではなく、

制度を理解したうえで「どう活かすか」

それが、これからの専門店経営者に求められている視点だと思います。

※注釈

※「178万円の壁」は、所得税の非課税枠見直しを指す通称であり、社会保険制度そのものを直接変更するものではありません。

◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆

◇PR現代公式LINEアカウントに

ぜひご登録ください。

https://lin.ee/rV8g8NU

◇ウェブ運用のご相談・お問い合わせはこちらから

https://pr-g.jp/contact

◇オンラインサポートメニューはこちらから

https://prgendai.stores.jp/

PR現代|ウェブ・コンサルティング・広告・編集")