PR現代|ウェブ・コンサルティング・広告・編集")

こんにちは。PR現代の佐藤です。

いよいよ今年も残すところ1ヵ月となりました。

ようやく寒さに馴染んできた今日この頃です。

今年も1年間いろいろなことがありましたが、私の一番印象に残っている出来事はコロナが5類に移行し日常生活が戻ったことですね。

今年は久しぶりに気兼ねなく出掛けることができて本当によかったな〜と思います。

皆さまはどんなことが印象に残っていますでしょうか?

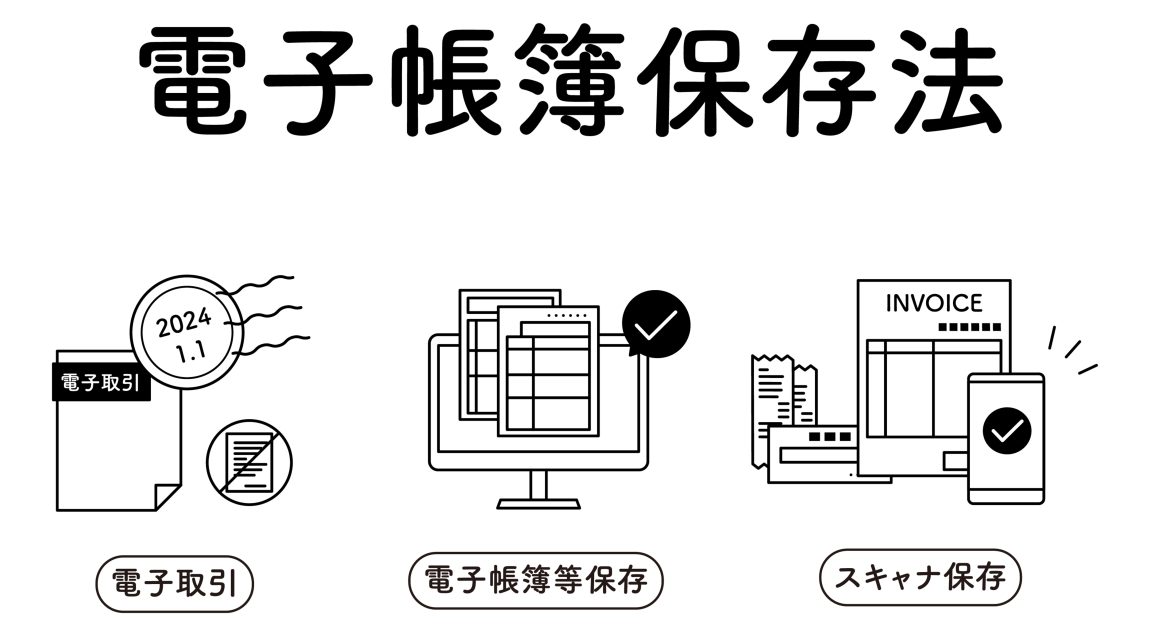

「電子帳簿保存法」が2024年1月より施行

1年間の猶予を経て「電子帳簿保存法」が2024年1月より施行されます。

施行まで残り1ヵ月となりましたが、準備は進んでいますでしょうか?

「電子帳簿保存法」とは、所得税や法人税法に関わる帳簿や書類に関して、紙での保存が義務づけられていた帳簿書類について一定の要件を満たした上で電子データでの保存を認める法律です。

改正を繰り返してきましたので最終の形を紹介します。

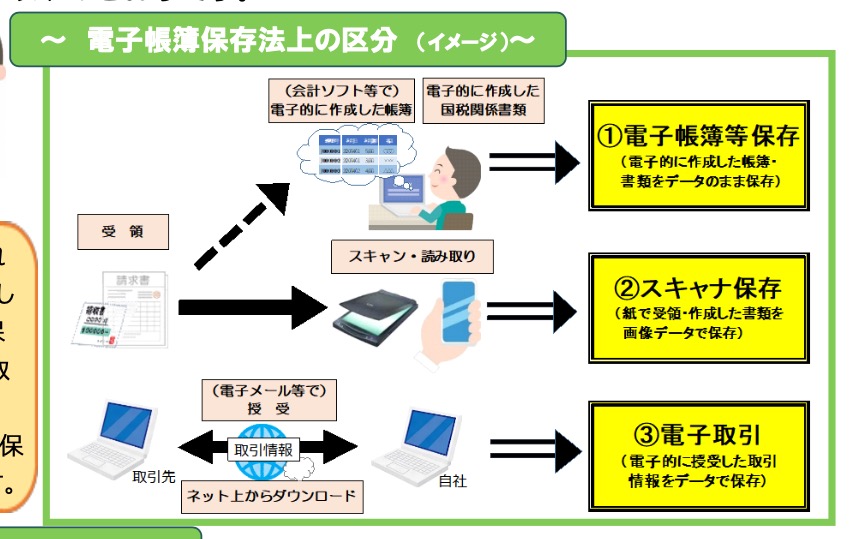

区分は3つ

① 電子帳簿保存

国税関係書類→総勘定元帳・現金出納帳・仕訳帳・売掛帳など

決算関係書類→貸借対照表・損益計算書・試算表など

自社発行書類写し→請求書・領収書・納品書・注文書・見積書など

② スキャナ保存

自社発行書類写し→請求書・領収書・納品書・注文書・見積書など

取引関係書類→取引先から受領した書類→請求書・領収書・注文書・見積書など

③ 電子取引

電子メール・EDIクラウドサービスなどによる授受→請求書・領収書・注文書・見積書など

① 電子帳簿保存(電子データ保存)

会計システムや文書管理システムなどで作成した帳簿書類を電子データのまま保存

② スキャナ保存

紙で作成・受領した書類をスキャンし、画像データで保存

③ 電子データ保存

電子的に授受した取引データを電子データのまま保存

①電子帳簿保存、②スキャナ保存、この2つは任意となっています。

③電子取引はすべての事業者対象の義務です。

紙での保存が廃止され、電子データによる保存が義務化されました。

「電子帳簿保存法」の注意事項

まず変更点から確認していきましょう。

・電子取引情報を電子情報のまま保存することが義務化した

電子取引に関するデータは、これまでも原則として電子データでの保存が 必要でしたが、書面出力して保存することも認められていました。しかし、今回の改正以降は紙での保存が廃止され、電子データによる保存が義務化されました。

・電子保存の保存要件が緩和された

帳簿書類を電子データ保存する際に必要とされていた検索項目が「取引年月日」「取引先」「取引金額」の3項目のみに変更となりました。

・電子保存の届出が不要になった

事前承認手続きが廃止されました。

・違反時の罰則規定が強化された

電子データに隠蔽や改ざん等の違反が発覚した場合、申告漏れで生じる「重加算税」の額に10%の金額が上乗せで加算されることになりました。加えて、猶予期間を過ぎても電子データの保存に対応しておらず、従来のように紙ベースでの保存を続けているなどした場合は、青色申告の承認取り消しとなる可能性もあります。

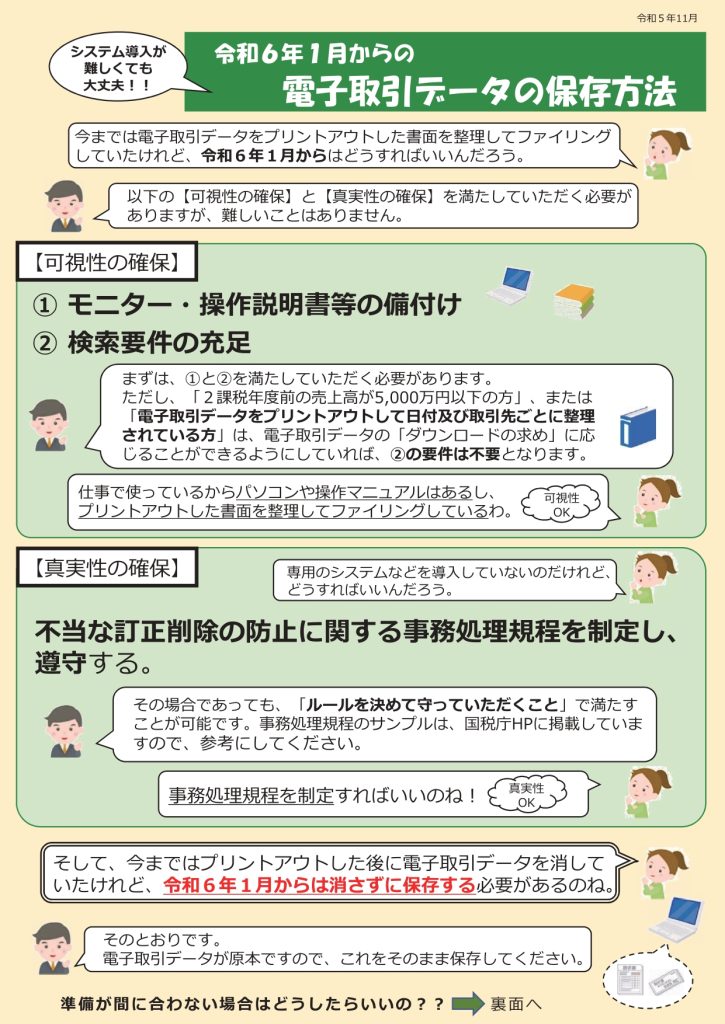

電子データ保存の運用方法

我々が行っている電子取引はかなり多いと思います。

メール添付での請求、見積り、発注やクレジット決済での取引、インターネットバンキングでの振込等も電子取引となっています。

これらを紙での保存(ファイリングなど)から電子データでの保存に切り替えなければなりませんが、直前で条件が大きく緩和されていますので確認しましょう。

必要事項

【可視性の確保】

①モニター・操作説明書等の備え付け

②検索要件の充足

※ただし、「2課税年度前の売上高が5,000万円以下の方」、または「電子取引データをプリントアウトして日付及び取引先ごとに整理されている方」は、電子取引データの「ダウンロードの求め」に応じることができるようにしていれば、②の要件は不要となります。

【真実性の確保】

不当な訂正削除の防止に関する事務処理規程を制定し、遵守する。

※その場合であっても、「ルールを決めて守っていただくこと」で満たすことが可能です。事務処理規程のサンプルは、国税庁HPに記載しています。

電子データの保存はマストですが、かなり要件は緩和されています。

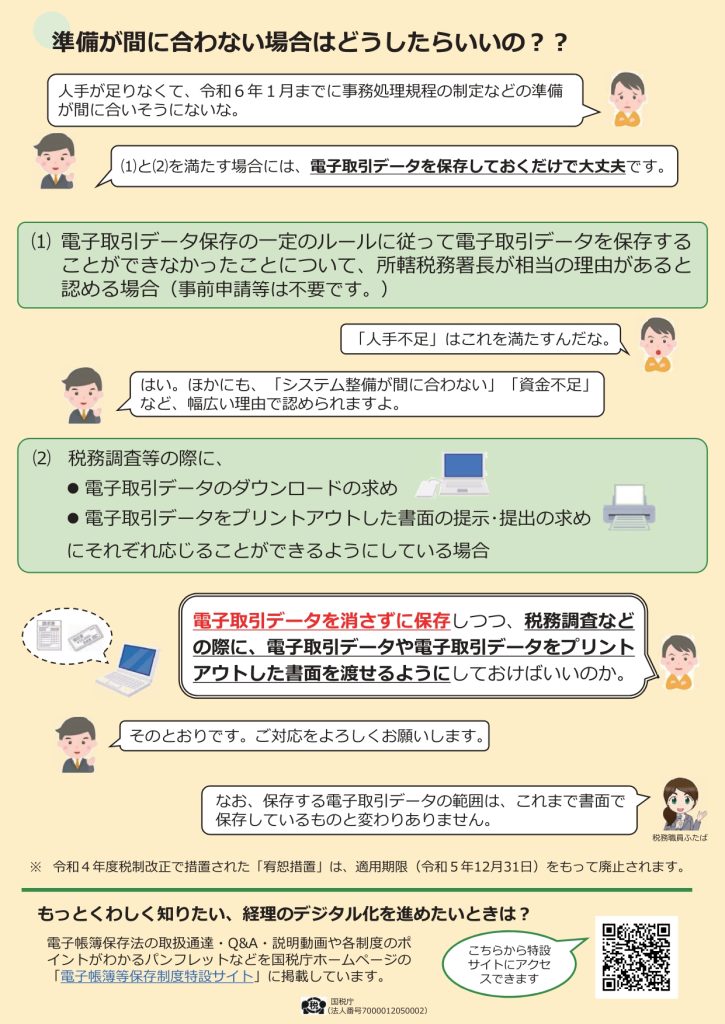

準備が間に合わなかった場合も、「人手不足」や「資金不足」が相当の理由があると認められます。

いずれも税務調査等の際に、「電子取引データのダウンロードの求め」、「電子取引データをプリントアウトした書面の提示・提出の求め」にそれぞれ応じることができるようにしている場合に認められます。

「出力書面の提示又は提出」が可能であれば免除されるということです。

タイムスタンプ要件

タイムスタンプも要件が緩和されました。

前回もお伝えした、紙で受け取った請求書や領収書等をスキャンして保存することが認められていましたが、その際に「受領者による自署署名」と原本受領日からおおむね3日以内に「タイムスタンプ」を付与することが条件となっていました。

今回の改正で「受領者による自署署名」が不要となり「タイムスタンプ」の付与期間が(最長2ヶ月と概ね7営業日以内)とされました。

さらに、保存時刻が分かり、記録した書類(日付、金額など)を確認できる(あるいは訂正又は削除ができない)システムを利用して保存したデータについてはタイムスタンプが不要になりました。

検索要件についても、国税関係書類に記載すべき取引年月日、取引金額、取引先が検索可能で、税務調査の際にデータをダウンロードできる状態であれば範囲指定、項目を組み合わせて条件を設定できる機能を満たさなくてもよくなりました。

以上のように各項目とも直前で大幅な緩和措置が取られました。

もう一度各要件を確認して、自社の現状と準備状況をすり合わせたうえで、1月からの施行に備えることが大事です。

国税庁 電子帳簿等保存制度特設サイト

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/tokusetsu/index.htm

◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆

◇PR現代公式LINEアカウントに

ぜひご登録ください。

https://lin.ee/rV8g8NU

◇ウェブ運用のご相談・お問い合わせはこちらから

https://pr-g.jp/contact

◇オンラインサポートメニューはこちらから

https://prgendai.stores.jp/